Inhaltsverzeichnis

- Einführung in die Basisrente

- Steuerliche Vorteile der Basisrente

- So funktioniert die Basisrente

- Wann lohnt sich die Basisrente?

- Rahmendaten zur Allianz Basisrente

- Allgemeine Rahmenbedingungen der Basisrente

Die Basisrente, auch bekannt als „Rürup-Rente“, wurde im Jahr 2005 in Deutschland eingeführt, um eine zusätzliche private Altersvorsorge mit staatlicher Förderung zu schaffen. Sie richtet sich besonders an Selbstständige, Freiberufler und Personen ohne Zugang zur Riester-Rente, bietet aber auch Angestellten mit einem hohen Einkommen attraktive Vorteile. Entwickelt wurde die Basisrente im Zuge der Rentenreformen der 2000er Jahre, um die Auswirkungen des demografischen Wandels auf das Rentensystem abzufedern.

Wie entstand die Basisrente? Die Basisrente wurde als Teil der sogenannten „Rürup-Reform“ entwickelt, benannt nach Bert Rürup, dem Vorsitzenden der Sachverständigenkommission zur Reform der sozialen Sicherungssysteme in Deutschland. In den frühen 2000er Jahren stand das deutsche Rentensystem vor großen Herausforderungen:

- Demografischer Wandel: Die Bevölkerung altert, wodurch immer weniger Erwerbstätige für die Renten von immer mehr Ruheständlern aufkommen müssen.

- Niedrige Geburtenrate: Weniger nachwachsende Generationen bedeuten langfristig eine Belastung für das umlagefinanzierte System.

- Erhöhung der Lebensarbeitszeit: Um die Stabilität des Rentensystems zu gewährleisten, wurde das Renteneintrittsalter schrittweise angehoben, was jedoch den Bedarf an zusätzlicher Vorsorge verstärkte.

Angesichts dieser Faktoren erarbeitete die Rürup-Kommission eine Reihe von Vorschlägen, von denen die Basisrente eine zentrale Säule bildet. Ziel war es, eine kapitalgedeckte Altersvorsorge zu schaffen, die ähnlich wie die gesetzliche Rentenversicherung funktioniert, jedoch auf freiwilliger Basis abgeschlossen wird.

Ziele und Vorteile der Basisrente: Die Basisrente sollte die Lücke schließen, die durch die Reformen in der gesetzlichen Rentenversicherung entstanden war, und den Aufbau einer individuellen Altersvorsorge fördern. Die zentralen Merkmale der Basisrente sind:

- Lebenslange Rentenzahlung: Analog zur gesetzlichen Rentenversicherung sichert die Basisrente eine lebenslange finanzielle Versorgung.

- Staatliche Förderung: Die Beiträge zur Basisrente sind steuerlich absetzbar, wodurch ein direkter Anreiz zur Vorsorge geschaffen wird.

- Unverfallbarkeit: Das angesparte Kapital ist vor dem Rentenbeginn geschützt und kann weder beliehen noch vorzeitig ausgezahlt werden.

- Flexibilität: Sie steht allen offen, unabhängig von der Berufssituation oder Einkommenshöhe.

Historischer Kontext: Die Basisrente ist ein Produkt der umfassenden Rentenreformen, die bereits in den 1990er Jahren unter Kanzler Helmut Kohl angestoßen und in den 2000er Jahren unter Bundeskanzler Gerhard Schröder weiterentwickelt wurden. Die Reformen folgten einem dreigliedrigen Konzept:

Gesetzliche Rentenversicherung: Stärkung und langfristige Stabilisierung durch Beitragserhöhungen und Anhebung des Renteneintrittsalters.

Private Altersvorsorge: Förderung von kapitalgedeckten Vorsorgemodellen wie Riester- und Rürup-Rente. Betriebliche Altersversorgung: Ausbau der betrieblichen Altersvorsorge als dritte Säule.

Die Einführung der Basisrente war ein wichtiger Schritt, um insbesondere Selbstständigen und Freiberuflern, die nicht in die gesetzliche Rentenversicherung einzahlen, eine staatlich geförderte Alternative zur privaten Altersvorsorge zu bieten.

Warum ist die Basisrente wichtig? Die Basisrente wurde so gestaltet, dass sie langfristig zu einer Entlastung der staatlichen Rentenkassen beiträgt, während gleichzeitig ein Anreiz geschaffen wird, eigenverantwortlich für das Alter vorzusorgen. Durch die nachgelagerte Besteuerung – die Beiträge sind während der Erwerbsphase steuerlich absetzbar, die Renten hingegen im Alter steuerpflichtig – wird das Modell steuerlich attraktiv für Personen mit hohem Einkommen.

Die Basisrente ist damit nicht nur ein Instrument zur individuellen Vorsorge, sondern auch ein wichtiges Element der deutschen Sozialpolitik, das die finanziellen Folgen des demografischen Wandels abfedern soll.

Steuerliche Vorteile der Basisrente

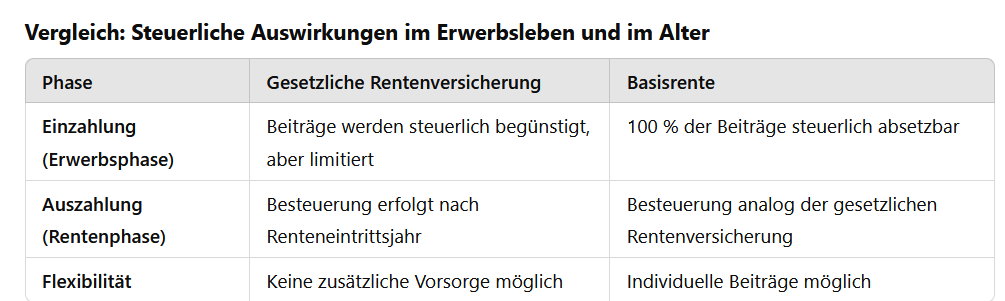

Die steuerlichen Vorteile der Basisrente sind ein zentrales Argument für dieses Vorsorgemodell. Die Förderung erfolgt über eine sogenannte nachgelagerte Besteuerung, die sich wie folgt aufteilt:

- Beiträge absetzen: Während der Ansparphase können Beiträge zur Basisrente als Sonderausgaben steuerlich geltend gemacht werden, was die Steuerlast im Erwerbsleben deutlich senkt. Der maximal förderbare Betrag für 2024 beträgt:

- 53.059 € für Verheiratete (bei gemeinsamer Veranlagung)

- 26.529 € für Alleinstehende; davon sind im Jahr 2024 100 % der Beiträge absetzbar.

- Besteuerung der Rentenzahlungen: Im Rentenalter unterliegen die Rentenzahlungen der Einkommensteuer. Der zu versteuernde Anteil richtet sich nach dem Renteneintrittsjahr und steigt stufenweise an. Ab 2040 werden Rentenzahlungen zu 100 % besteuert.

Vorteile der nachgelagerten Besteuerung

Die nachgelagerte Besteuerung bietet zwei wesentliche Vorteile:

- Steuerentlastung im Erwerbsleben: Gerade für Personen mit einem hohen Einkommen und damit einem hohen Steuersatz wirkt die Abzugsfähigkeit der Beiträge wie eine direkte Steuerersparnis.

- Niedrigere Steuerlast im Alter: Im Rentenalter ist das Einkommen in der Regel geringer, was bedeutet, dass die Steuerbelastung auf die Rentenzahlungen oft niedriger ausfällt als die Steuerersparnis während der Einzahlungsphase.

Beispiel: Basisrente vs. gesetzliche Rentenversicherung

Ein Angestellter verdient 100.000 € brutto pro Jahr und hat neben den Beiträgen zur gesetzlichen Rentenversicherung die Möglichkeit, in eine Basisrente einzuzahlen.

Situation 1: Nur gesetzliche Rentenversicherung

Der Arbeitnehmer zahlt den üblichen Beitragssatz von 18,6 % (Arbeitgeber und Arbeitnehmer je 9,3 %) auf sein Bruttogehalt. Das bedeutet:

- Jahresbeitrag in die Rentenversicherung: 18.600 €

- Davon können im Jahr 2024 ebenfalls 100 % (bis zum Höchstbetrag von 53.059 €) als Sonderausgaben abgesetzt werden.

Situation 2: Zusätzliche Basisrente

Der Arbeitnehmer entscheidet sich, zusätzlich einen Betrag von 10.000 € in eine Basisrente einzuzahlen. Folgendes passiert:

- Die 10.000 € werden ebenfalls zu 100 % steuerlich abgesetzt.

- Bei einem Grenzsteuersatz von 42 % spart der Arbeitnehmer 4.200 € an Steuern im Jahr.

- Die Steuerersparnis wirkt sich sofort aus, wodurch der Nettoaufwand für die Basisrente nur noch 5.800 € beträgt.

Zusammenfassung

Die Basisrente ist besonders interessant für Personen, die:

- Hohe Einkünfte und einen hohen Grenzsteuersatz haben (z. B. Selbstständige, Führungskräfte).

- Ihre steuerliche Belastung während der Erwerbsphase optimieren möchten.

- Im Alter von einer gestaffelten oder niedrigeren Steuerlast profitieren wollen.

In Kombination mit der gesetzlichen Rentenversicherung ermöglicht die Basisrente eine steuerlich optimierte Vorsorge, die sowohl die Steuerlast reduziert als auch die Altersabsicherung stärkt.

So funktioniert die Basisrente

Die Basisrente, auch Rürup-Rente genannt, ist ein Vorsorgemodell, das sich durch ihre Nähe zur gesetzlichen Rentenversicherung auszeichnet. Sie basiert auf einem System, das eine sichere und lebenslange Altersversorgung garantiert, aber auch steuerliche Vorteile während der Ansparphase bietet. Ihr Ziel ist es, insbesondere Selbstständigen, Freiberuflern und Personen ohne Zugang zur gesetzlichen Rentenversicherung eine solide Altersvorsorge zu ermöglichen.

Grundprinzip der Basisrente

Die Basisrente funktioniert nach einem kapitalgedeckten Modell. Das bedeutet, dass die eingezahlten Beiträge individuell angespart und verzinst werden, anstatt sofort an andere Rentner ausgezahlt zu werden (wie im Umlageverfahren der gesetzlichen Rentenversicherung). Die wichtigsten Merkmale sind:

- Ansparphase:

- Während der Erwerbsphase zahlen Versicherte Beiträge in ihre Basisrente ein.

- Die Beiträge werden entweder regelmäßig (monatlich, jährlich) oder als Einmalzahlung geleistet.

- Diese Einzahlungen werden steuerlich gefördert und sind bis zu einem festgelegten Höchstbetrag von der Steuer absetzbar.

- Auszahlungsphase:

- Ab dem vereinbarten Rentenbeginn wird eine lebenslange monatliche Rente gezahlt.

- Das angesparte Kapital wird nicht in einer Summe ausgezahlt, sondern vollständig verrentet.

- Die Rentenhöhe hängt vom angesparten Kapital, den erwirtschafteten Überschüssen und dem bei Rentenbeginn gültigen Rentenfaktor ab.

- Keine Kapitalauszahlung:

- Die Basisrente erlaubt keine einmalige Auszahlung des angesparten Kapitals. Das gesamte Kapital muss in eine lebenslange Rente umgewandelt werden.

- Sicherheit und Renditechancen:

- Die Allianz Basisrente KomfortDynamik beispielsweise kombiniert Sicherheitsvermögen mit chancenorientierten Anlagen wie Aktien oder Immobilien. Das garantiert eine Mindestrente, während Überschüsse das Rentenkapital weiter erhöhen können.

Die Bedeutung lebenslanger Renten

Lebenslange Rentenzahlungen sind ein zentraler Bestandteil der Basisrente und stellen einen entscheidenden Vorteil dar. Sie sichern ein stabiles Einkommen bis ans Lebensende, unabhängig davon, wie lange man lebt. Dies ist in einer Zeit zunehmender Lebenserwartung von großer Bedeutung.

- Schutz vor Langlebigkeitsrisiken:

- Die Lebenserwartung steigt stetig. Während früher die durchschnittliche Ruhestandsdauer nur wenige Jahre betrug, leben heute viele Rentner 20 Jahre oder länger im Ruhestand. Eine lebenslange Rente verhindert, dass das Kapital vorzeitig aufgebraucht ist.

- Planungssicherheit:

- Durch die garantierte Mindestrente können Versicherte ihre finanziellen Verpflichtungen und ihren Lebensstandard besser planen.

- Schutz vor Marktschwankungen:

- Im Gegensatz zu einer Kapitalanlage, die Schwankungen unterliegt, bleibt die Rente konstant. Die Basisrente schützt vor den Risiken von Börsencrashs oder Zinsrückgängen.

- Hinterbliebenenabsicherung:

- Für Ehepartner und kindergeldberechtigte Kinder gibt es im Todesfall des Versicherten Absicherungsmöglichkeiten (z. B. Rentengarantiezeiten).

Wie wird die Rentenhöhe berechnet?

Die Höhe der Rentenzahlungen wird durch mehrere Faktoren beeinflusst:

- Eingezahltes Kapital:

- Je mehr Beiträge geleistet wurden, desto höher fällt das Rentenkapital aus.

- Rendite während der Ansparphase:

- Überschüsse aus den Kapitalanlagen (z. B. Aktien, Immobilien) erhöhen das Rentenkapital.

- Renteneintrittsalter:

- Ein späterer Rentenbeginn führt zu einer höheren monatlichen Rente, da das Kapital über einen kürzeren Zeitraum verteilt wird.

- Rentenfaktor:

- Der Rentenfaktor bestimmt, wie viel Rente pro 10.000 € Kapital gezahlt wird. Dieser wird von den Versicherungsgesellschaften anhand von Lebenserwartungstabellen und Zinssätzen berechnet.

Praxisbeispiel: Lebenslange Rente

Ein Versicherter zahlt einen Einmalbetrag von 43.000 € in die Basisrente ein.

- Garantiertes Rentenkapital: 60 % (25.800 €).

- Zusätzliche Überschüsse: abhängig von der Wertentwicklung (z. B. 5 % p. a.).

- Monatliche garantierte Mindestrente: 68,52 €.

- Bei guter Wertentwicklung kann die Rente auf über 267 € steigen.

Diese Rentenleistung wird lebenslang gezahlt, unabhängig davon, wie lange der Versicherte lebt.

Die Wichtigkeit der lebenslangen Rente für die Altersvorsorge

Die Basisrente ist eine zuverlässige Möglichkeit, finanzielle Sicherheit im Ruhestand zu gewährleisten. Sie schließt Lücken, die durch die gesetzliche Rentenversicherung entstehen, und schützt vor Altersarmut. Insbesondere für Selbstständige und Freiberufler, die nicht in die gesetzliche Rentenversicherung einzahlen, ist sie eine unverzichtbare Vorsorgeoption.

In Kombination mit ihrer steuerlichen Förderung ist die Basisrente ein zukunftssicheres Modell, das die Risiken von Langlebigkeit und unsicheren Kapitalmärkten effektiv minimiert.

Wann lohnt sich die Basisrente?

Die Basisrente ist besonders attraktiv für Personen, die eine steuerlich geförderte und zugleich sichere Altersvorsorge suchen. Aufgrund ihrer Gestaltung eignet sie sich insbesondere für bestimmte Zielgruppen, bei denen eine Lücke in der Altersvorsorge besteht oder bei denen steuerliche Vorteile eine große Rolle spielen.

Die Basisrente lohnt sich vor allem dann, wenn:

- Ein hohes zu versteuerndes Einkommen vorliegt:

Personen mit einem hohen Einkommen profitieren besonders von den steuerlichen Abzugsmöglichkeiten. Insbesondere, wenn der Grenzsteuersatz hoch ist (z. B. 42 % bei Spitzenverdienern), bringt die Abzugsfähigkeit der Beiträge eine spürbare Steuerentlastung. - Eine langfristige Altersvorsorge gewünscht wird:

Die Basisrente bietet eine lebenslange Rentenzahlung und schützt damit vor dem Risiko, dass das Ersparte im Alter vorzeitig aufgebraucht ist (sogenanntes Langlebigkeitsrisiko). - Der Fokus auf sicherheitsorientierte Anlagen liegt:

Durch die garantierte Mindestrente und die Anlage in Sicherheitsvermögen kombiniert mit chancenorientierten Investments ist die Basisrente eine ideale Wahl für Personen, die einen ausgewogenen Mix aus Sicherheit und Rendite suchen.

Für wen ist die Basisrente besonders geeignet?

Die Basisrente wurde entwickelt, um unterschiedliche Personengruppen anzusprechen, die entweder von der gesetzlichen Rentenversicherung ausgeschlossen sind oder ergänzende Vorsorge benötigen.

1. Selbstständige und Freiberufler

- Warum: Diese Gruppe hat in der Regel keinen Zugang zur gesetzlichen Rentenversicherung und muss ihre Altersvorsorge eigenständig organisieren.

- Vorteil: Die Basisrente bietet eine steuerlich geförderte Möglichkeit, ein sicheres Alterseinkommen aufzubauen.

- Beispiel: Ein Architekt, der jährlich 20.000 € in eine Basisrente einzahlt, kann diese Beiträge steuerlich absetzen. Bei einem Grenzsteuersatz von 42 % spart er im Jahr 8.400 € an Steuern.

2. Angestellte mit hohem Einkommen

- Warum: Personen, die die Beitragsbemessungsgrenze der gesetzlichen Rentenversicherung (2024: 7.850 €/Monat in Westdeutschland) überschreiten, erhalten im Ruhestand nur eine begrenzte gesetzliche Rente.

- Vorteil: Die Basisrente ergänzt die Altersvorsorge und reduziert die Steuerlast im Erwerbsleben.

- Beispiel: Ein Manager zahlt 10.000 € in die Basisrente ein. Mit einem Grenzsteuersatz von 42 % spart er 4.200 € Steuern und baut gleichzeitig ein sicheres Alterseinkommen auf.

3. Personen in Spitzensteuerjahren

- Warum: In Jahren mit außergewöhnlich hohem Einkommen, z. B. durch eine Abfindung oder Bonuszahlungen, kann die Basisrente helfen, die Steuerlast zu reduzieren.

- Vorteil: Durch Einmalzahlungen in die Basisrente können Einkommensspitzen geglättet werden, wodurch hohe Steuerbelastungen vermieden werden.

- Beispiel: Ein Selbstständiger verkauft sein Unternehmen und erzielt einen Gewinn von 400.000 €. Durch eine Einmalzahlung von 43.000 € in die Basisrente spart er rund 18.000 € an Steuern.

4. Personen mit familiärer Absicherung

- Warum: Die Basisrente bietet im Todesfall eine Rentenabsicherung für Ehepartner oder kindergeldberechtigte Kinder, z. B. durch eine Rentengarantiezeit.

- Vorteil: Sie verbindet Altersvorsorge mit einem gewissen Schutz für Hinterbliebene.

5. Ältere Personen, die in wenigen Jahren in den Ruhestand gehen

- Warum: Selbst mit einer kurzen Ansparphase kann die Basisrente durch die Steuerersparnis in Spitzensteuerjahren lohnenswert sein.

- Vorteil: Durch die sofortige steuerliche Abzugsfähigkeit der Beiträge profitieren auch ältere Personen mit nur wenigen Jahren bis zum Renteneintritt.

Ab wann „rechnet“ sich die Basisrente?

Die Basisrente ist besonders dann lukrativ, wenn die Steuerersparnisse während der Ansparphase die späteren Steuerzahlungen im Rentenalter übersteigen. Dabei spielen zwei wesentliche Faktoren eine Rolle:

- Steuerliche Ersparnis in der Ansparphase:

Durch die Abzugsfähigkeit der Beiträge kann die Steuerlast im Erwerbsleben spürbar reduziert werden.- Beispiel: Ein Einmalbeitrag von 43.000 € bei einem Grenzsteuersatz von 42 % bringt eine sofortige Steuerersparnis von 18.060 €.

- Zeitpunkt der Amortisation:

Die Basisrente „rechnet“ sich bereits nach wenigen Jahren Rentenzahlung.- Beispiel: Bei einer Steuerersparnis von 18.060 € und einer monatlichen Rente von 267 € ist der Nettoaufwand (nach Steuerersparnis) von ca. 25.000 € nach 8 Jahren Rentenbezug ausgeglichen. Danach erzielt der Versicherte einen klaren Gewinn.

Zusammenfassung: Wann lohnt sich die Basisrente?

Die Basisrente ist ein wichtiges Instrument zur Altersvorsorge für Personen, die:

- Ein hohes Einkommen und eine hohe Steuerbelastung haben.

- Langlebigkeit als finanzielles Risiko absichern möchten.

- Ihre Altersvorsorge selbstständig und steuerlich optimiert aufbauen möchten.

- Sicherheit und planbare Rentenzahlungen im Ruhestand schätzen.

Durch die Kombination aus steuerlichen Vorteilen und lebenslangen Rentenzahlungen ist die Basisrente eine attraktive Wahl für alle, die langfristig finanziell abgesichert sein wollen. Sie ergänzt andere Vorsorgemodelle ideal und kann individuell an die Bedürfnisse der jeweiligen Lebenssituation angepasst werden.

Rahmendaten zur Allianz Basisrente – Eine detaillierte Übersicht

Die Allianz Basisrente bietet eine Kombination aus Sicherheit, Renditechancen und steuerlichen Vorteilen. Als einer der führenden Anbieter in der Altersvorsorge hat die Allianz ein Produkt entwickelt, das gezielt auf die Bedürfnisse von Selbstständigen, Freiberuflern und Angestellten mit hohem Einkommen zugeschnitten ist. Im Folgenden werden die Rahmendaten der Allianz Basisrente detailliert erläutert.

1. Produktkonzept der Allianz Basisrente

Die Allianz Basisrente ist eine steuerlich geförderte, kapitalgedeckte Rentenversicherung, die auf eine lebenslange Rentenzahlung abzielt. Sie wird durch staatliche Steuervergünstigungen gefördert und richtet sich an Personen, die ihre Altersvorsorge eigenständig und sicher gestalten möchten.

Wichtigste Merkmale:

- Lebenslange Rentenzahlung: Garantiertes Einkommen bis ans Lebensende.

- Steuerliche Förderung: Beiträge sind in der Ansparphase steuerlich absetzbar.

- Anlagestrategie: Kombination aus Sicherheitsvermögen und chancenorientierten Anlagen wie Aktien.

- Flexibilität im Rentenbeginn: Der Rentenbeginn kann vorgezogen oder aufgeschoben werden.

2. Einzahlungsoptionen

Die Allianz Basisrente bietet flexible Einzahlungsmöglichkeiten, um den individuellen finanziellen Gegebenheiten der Kunden gerecht zu werden:

- Einmalzahlung: Ideal für Personen mit einmalig hoher Liquidität, z. B. durch eine Abfindung oder einen Firmenverkauf.

- Regelmäßige Beiträge: Monatliche oder jährliche Einzahlungen für eine kontinuierliche Altersvorsorge.

- Zuzahlungen: Zusätzliche Einzahlungen sind während der Ansparphase möglich, um die spätere Rentenhöhe zu erhöhen.

Beispiel:

Ein Kunde zahlt eine Einmalzahlung von 43.000 € ein. Die garantierte Mindestrente liegt bei 68,52 € pro Monat, während Überschüsse die Rentenhöhe weiter steigern können (bis zu 267 € bei 5 % Wertentwicklung).

3. Anlagekonzept: KomfortDynamik

Die Allianz Basisrente nutzt das KomfortDynamik-Modell, eine Anlagestrategie, die Sicherheit und Renditechancen miteinander kombiniert:

- Sicherheitsvermögen: Mindestens 60 % des eingezahlten Kapitals sind garantiert.

- Chancenorientierte Anlagen: Der verbleibende Anteil wird in ertragsstarke Anlagen wie Aktien, Immobilien oder Infrastrukturprojekte investiert.

- Dynamische Garantieerhöhung: Erträge über 130 % der Beitragsgarantie können in das Sicherheitsvermögen umgeschichtet werden, um die garantierte Rente zu erhöhen.

Vorteil: Kunden profitieren von stabilen Renditen, ohne auf die Sicherheit ihres Kapitals verzichten zu müssen.

4. Flexibler Rentenbeginn

Die Allianz Basisrente ermöglicht es Kunden, den Rentenbeginn individuell zu gestalten:

- Frühester Beginn: Ab dem 62. Lebensjahr.

- Regulärer Beginn: Zum vereinbarten Rentenbeginn, z. B. mit 67 Jahren.

- Aufschiebung: Der Rentenbeginn kann bis zum 85. Lebensjahr hinausgezögert werden.

Vorteil: Durch einen späteren Rentenbeginn erhöht sich die monatliche Rentenzahlung.

5. Steuerliche Vorteile

Die steuerlichen Vorteile der Allianz Basisrente sind einer der Hauptgründe, warum sich viele Kunden für dieses Produkt entscheiden:

- Absetzbarkeit der Beiträge:

- Für das Jahr 2024 beträgt der maximal förderfähige Betrag 53.059 € für Verheiratete und 26.529 € für Alleinstehende.

- 100 % der Beiträge sind als Sonderausgaben absetzbar.

- Besteuerung im Rentenalter:

- Rentenzahlungen unterliegen der Einkommensteuer. Der steuerpflichtige Anteil steigt stufenweise je nach Renteneintrittsjahr (2040: 100 % steuerpflichtig).

Beispiel:

Ein Kunde mit einem Jahreseinkommen von 100.000 € und einem Grenzsteuersatz von 42 % zahlt 10.000 € in die Basisrente ein. Er spart dadurch 4.200 € Steuern im Jahr.

6. Hinterbliebenenabsicherung

Die Allianz Basisrente bietet Optionen für die Absicherung von Hinterbliebenen:

- Rentengarantiezeit: Im Todesfall wird die Rente während der vereinbarten Garantiezeit (z. B. 24 Jahre) an Ehepartner oder kindergeldberechtigte Kinder gezahlt.

- Keine Kapitalauszahlung: Das angesparte Kapital kann nicht vererbt werden.

Vorteil: Die Rente sichert nicht nur den Kunden, sondern auch dessen Familie ab.

7. Kosten und Transparenz

Die Allianz Basisrente zeichnet sich durch transparente Kostenstrukturen aus:

- Verwaltungskosten: Maximal 1,90 % pro Jahr des Kapitals.

- Abschluss- und Vertriebskosten: Einmalig 2,80 % der Beiträge.

Hinweis: Diese Kosten sind in den Garantieleistungen bereits berücksichtigt.

8. Flexibilität in besonderen Lebenssituationen

Die Allianz Basisrente bietet Anpassungsmöglichkeiten, um auf veränderte Lebensumstände zu reagieren:

- Beitragsfreistellung: Kunden können die Beitragszahlung aussetzen, ohne dass der Vertrag endet.

- Zuzahlungen: Zusätzliche Einzahlungen sind jederzeit möglich, um die Rentenleistung zu erhöhen.

9. Chancen und Risiken

- Chancen:

- Attraktive Renditen durch chancenorientierte Anlagen.

- Steuerliche Förderung während der Ansparphase.

- Risiken:

- Keine garantierte Überschussbeteiligung.

- Rentenzahlungen unterliegen der Besteuerung im Alter.

Fazit

Die Allianz Basisrente bietet ein modernes, flexibles und steuerlich attraktives Altersvorsorgemodell. Sie richtet sich besonders an Personen mit hohem Einkommen, die steuerlich optimiert für das Alter vorsorgen möchten, und bietet gleichzeitig eine lebenslange finanzielle Absicherung. Mit der Kombination aus garantierten Leistungen und Renditechancen ist sie ein ideales Instrument für eine sichere Altersvorsorge.

Allgemeine Rahmenbedingungen der Basisrente

Die Basisrente ist ein steuerlich gefördertes Vorsorgemodell, das speziell auf die Bedürfnisse von Selbstständigen, Freiberuflern und Angestellten mit hohem Einkommen zugeschnitten ist. Sie unterliegt dabei strengen gesetzlichen Vorgaben, die ihre Sicherheit und ihre Förderfähigkeit garantieren. Im Folgenden werden die wichtigsten Rahmenbedingungen der Basisrente verständlich und detailliert erläutert.

1. Keine Kapitalauszahlung

Die Basisrente darf ausschließlich in Form einer lebenslangen Rente ausgezahlt werden. Eine einmalige Kapitalauszahlung ist nicht möglich, was sie von anderen privaten Vorsorgeformen wie der Riester-Rente unterscheidet.

- Warum diese Regelung?

- Diese Vorgabe ist gesetzlich vorgeschrieben, um sicherzustellen, dass das angesparte Kapital ausschließlich für die Altersvorsorge genutzt wird.

- Es soll vermieden werden, dass das Kapital vorzeitig aufgebraucht wird und der Versicherte im Alter ohne finanzielle Mittel dasteht.

Was bedeutet das für Kunden?

- Ab dem vereinbarten Rentenbeginn erhalten Sie eine monatliche Rentenzahlung bis ans Lebensende. Dies bietet Planungssicherheit und Schutz vor dem sogenannten „Langlebigkeitsrisiko“.

2. Keine freie Vererbbarkeit

Die Basisrente ist nicht frei vererbbar. Es gelten spezielle Regelungen, die Ehepartner oder kindergeldberechtigte Kinder im Todesfall des Versicherten berücksichtigen.

- Vor Rentenbeginn:

- Stirbt der Versicherte vor dem Rentenbeginn, erhalten Ehepartner oder kindergeldberechtigte Kinder eine Rente, deren Höhe sich nach dem Wert der Police richtet.

- Nach Rentenbeginn:

- Ist eine Rentengarantiezeit vereinbart (z. B. 24 Jahre), wird die Rente während dieser Zeit weiterhin an die Hinterbliebenen ausgezahlt. Ohne Garantiezeit entfällt die Rente nach dem Tod des Versicherten.

Was bedeutet das für Kunden?

- Die Basisrente bietet eine begrenzte Absicherung für Hinterbliebene, allerdings keine Möglichkeit, das Kapital frei zu vererben. Das Modell ist daher vor allem für die eigene Altersvorsorge konzipiert.

3. Steuerliche Belastung im Rentenalter

Die Basisrente unterliegt der sogenannten nachgelagerten Besteuerung. Das bedeutet:

- Beiträge sind während der Erwerbsphase steuerlich absetzbar.

- Die späteren Rentenzahlungen sind im Alter steuerpflichtig.

Besteuerungsanteile:

- Der steuerpflichtige Anteil der Rente richtet sich nach dem Jahr des Renteneintritts.

- Für Neurentner ab 2040 werden 100 % der Rentenzahlungen besteuert.

- Beispiel: Ein Kunde, der 2024 in Rente geht, zahlt auf 84 % seiner Rente Steuern.

Was bedeutet das für Kunden?

- Die Steuerlast verschiebt sich ins Rentenalter, wenn das Einkommen meist niedriger ist. Dadurch profitieren Sie von einer geringeren Steuerbelastung im Alter.

4. Kein Kündigungsrecht

Die Basisrente kann nicht gekündigt werden. Ein Rückkaufswert oder eine vorzeitige Auszahlung sind gesetzlich ausgeschlossen.

- Warum diese Regelung?

- Diese Beschränkung dient dazu, die steuerliche Förderung zu schützen und sicherzustellen, dass das angesparte Kapital ausschließlich für die Altersvorsorge genutzt wird.

Was bedeutet das für Kunden?

- Falls finanzielle Engpässe auftreten, können die Beiträge vorübergehend freigestellt werden. Das bereits angesparte Kapital bleibt bestehen und wird später verrentet.

5. Eingeschränkte Verfügbarkeit vor Rentenbeginn

Das in die Basisrente eingezahlte Kapital kann vor dem Rentenbeginn weder ausgezahlt noch beliehen werden.

- Warum diese Regelung?

- Der Zweck der Basisrente ist eine langfristige Altersvorsorge. Eine vorzeitige Nutzung würde diesem Ziel widersprechen und gefährdet die steuerliche Förderung.

Was bedeutet das für Kunden?

- Das Kapital ist bis zum Rentenbeginn „gesperrt“ und kann nicht für andere Zwecke wie Immobilienkäufe oder unerwartete Ausgaben genutzt werden.

6. Beschränkung auf Altersvorsorge

Die Basisrente darf ausschließlich für die Altersvorsorge verwendet werden. Eine Nutzung des Kapitals für andere Zwecke, wie die Finanzierung von Bildung oder Investitionen, ist nicht erlaubt.

- Warum diese Regelung?

- Die steuerliche Förderung der Basisrente soll gezielt die Altersvorsorge stärken. Eine Zweckentfremdung würde diesem Grundgedanken widersprechen.

Was bedeutet das für Kunden?

- Das angesparte Kapital ist zweckgebunden, was einerseits den Schutz der Altersvorsorge sicherstellt, aber auch die Flexibilität einschränkt.

7. Förderfähigkeit und Höchstgrenzen

Die steuerliche Absetzbarkeit der Beiträge ist an bestimmte Höchstgrenzen gebunden. Für das Jahr 2024 gelten folgende Werte:

- 53.059 € für Verheiratete (bei gemeinsamer Veranlagung).

- 26.529 € für Alleinstehende.

Was bedeutet das für Kunden?

- Beiträge, die über diese Grenzen hinausgehen, sind nicht steuerlich absetzbar, können jedoch dennoch in die Basisrente eingezahlt werden.

Zusammenfassung der Rahmenbedingungen

Die Basisrente ist ein streng reglementiertes, aber zugleich äußerst sicheres Vorsorgemodell, das auf langfristige Altersvorsorge abzielt. Sie bietet:

- Eine lebenslange, steuerlich geförderte Rentenzahlung.

- Sicherheit durch Schutz vor vorzeitiger Kapitalentnahme.

- Planungssicherheit durch garantierte Mindestrenten.

Für Personen, die eine zuverlässige Altersvorsorge mit steuerlicher Förderung suchen, ist die Basisrente ein ideales Instrument. Es ist jedoch wichtig, sich der Einschränkungen bewusst zu sein, um eine informierte Entscheidung zu treffen.

Sie haben Fragen zur Basisrente oder möchten einfach nur das für Sie passende Modell abschließen?

Vereinbaren Sie gleich einen Beratungstermin mit uns: