An der Hausratversicherung scheiden sich manches Mal die Geister; manche lehnen die Hausratversicherung ab, für manche zählt sie zu den wichtigsten Versicherungen.

Was aber stimmt denn nun?

Antwort: Es kommt wie immer darauf an; also auf ihre persönliche Situation und daher ist die persönliche Versicherungsberatung so wichtig.

Angenommen, Sie bewohnen wir der Autor dieses Blogberichtes, Ralf Leible, einen Haushalt mit 3 weiteren Personen (die älteste Tochter ist bereits ausgezogen), der über Jahrzehnte gewachsen ist.

In dem Fall macht eine Hausratversicherung sicher Sinn, denn es ist nun mal eine Menge an Hausratgegenständen vorhanden. Gehen Sie dabei nicht nur von ihrer kompletten Wohnungseinrichtung und Inventar aus; nein, auch ihre Kleidungsstücke, Sportsachen und elektrische Dinge wie Fernseher, etc. zählen zum Hausrat.

Kurz gesagt: Alles, was nicht niet- und nagelfest ist, gehört zum Hausrat; alles zum Neuwert.

Würde nun ein Schadensfall, wie z.B. ein Brandschaden eintreten, können wir davon ausgehen, dass der Schaden „eminent“ wäre.

Sicher macht es in dem Fall Sinn, eine Hausratversicherung zu haben, um mit „relativ wenig Beitrag“ etwas Sicherheit zu schaffen.

Hier die Hausratversicherung des Autors bei Der Haftpflichtkasse nach „Einfach Komplett“:

Gut zu wissen, dass die Hausratversicherung nicht nur für die Wohnung, oder das selbst bewohnte Haus gilt.

Die Hausratversicherung gilt im Rahmen der Außenversicherung auch z.B. dann, wenn im Hotelzimmer im Urlaub eingebrochen wird und Dinge durch den Einbruch-Diebstahl abhandenkommen.

Oder bei Überfall mit Bedrohung von Leib und Leben; ob das in der Stadt passiert, in der Sie wohnen, oder im Urlaub ist dabei egal.

Hausratgegenstände im Auto sind in einer umfangreichen Hausratversicherung bei Einbruch-Diebstahl ebenso mitversichert, wie Schäden durch Blitz-Überspannung an Elektrogeräten, Wäsche auf dem Grundstück, oder Tief,- und Gefriergut bei Stromausfall.

Schäden infolge Blitz-Überspannung hatten wir früher tatsächlich öfter, als heutzutage (das mag daran liegen, dass heutzutage der Überspannungsschutz nahezu Standard ist), aber wenn es einen trifft, kann es ganz schön teuer werden; hier ein Blitz-Überspannungsschaden in der Küche des Kunden:

In der Hausratversicherung des Autors über Die Haftpflichtkasse nach „Einfach Komplett“ sind z.B. auch Schäden durch Fahrrad-Diebstahl bis zu 10.000 € pauschal mit abgedeckt.

Schäden durch Fahrrad-Diebstahl hat der Versicherungsmakler aus Durbach/ in der Nähe von Offenburg beinahe jede Woche.

Es gibt mittlerweile aber auch Anbieter- z.B. „Adcuri Premium“, die Schäden infolge Diebstahls von Fahrrädern bis zur Deckungssumme des Hausratvertrages ersetzen!

Die Elementarschadensdeckung führt im Bereich der Hausratversicherung leider oft auch ein Nischendasein.

Aber Elementarschäden können durchaus auch am Hausrat entstehen.

Z.B. Überschwemmung infolge Starkregen kann eine Wohnung im EG sicher betreffen, wie auch Rückstau.

Einen Rückstau-Schaden hatte einer unserer Kunden im letzten Sommer; dadurch wurde der gesamte Keller überschwemmt und es kamen einige Hausratgegenstände- vor allem Schränke- zu Schaden:

Nicht zu vergessen die Glasversicherung, die für einen kleinen Aufschlag eingeschlossen werden kann und grundsätzlich bei „Glasbruch“ leistet.

Sei es an Fenstern, oder Türen, Duschkabinen, oder Ceran Kochfeld; sobald ein Schaden durch Glasbruch entstanden ist, leistet die Glasversicherung innerhalb der Hausratversicherung.

Das geht sogar so weit, dass die Glasversicherung heute nicht nur bei Glasbruch, sondern einige Anbieter bei Schäden am Cerankochfeld auch für die sich darunter befindliche Elektrik leisten.

Hier ein Glasschadenfall bei einem unserer Kunden; hier zerbrach die Glastüre der Dusche in tausend Teile:

Eine moderne Hausratversicherung deckt, wie zu sehen ist sehr, sehr umfangreich und damit viel mehr, als die günstig erscheinenden Beiträge vermuten lassen und die meisten Menschen denken.

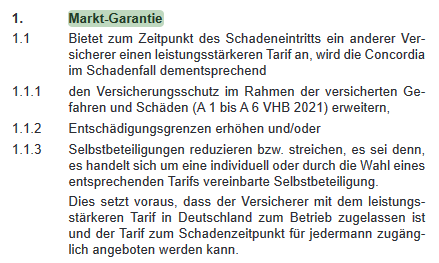

Das „Sahnehäubchen“ ist dann erreicht, wenn auch die so genannte „Best Leistungs Garantie“ gilt.

Ihr Hausratversicherer leistet immer dann, wenn der Schaden durch einen anderen, in Deutschland zugelassenen Versicherer übernommen werden würde.

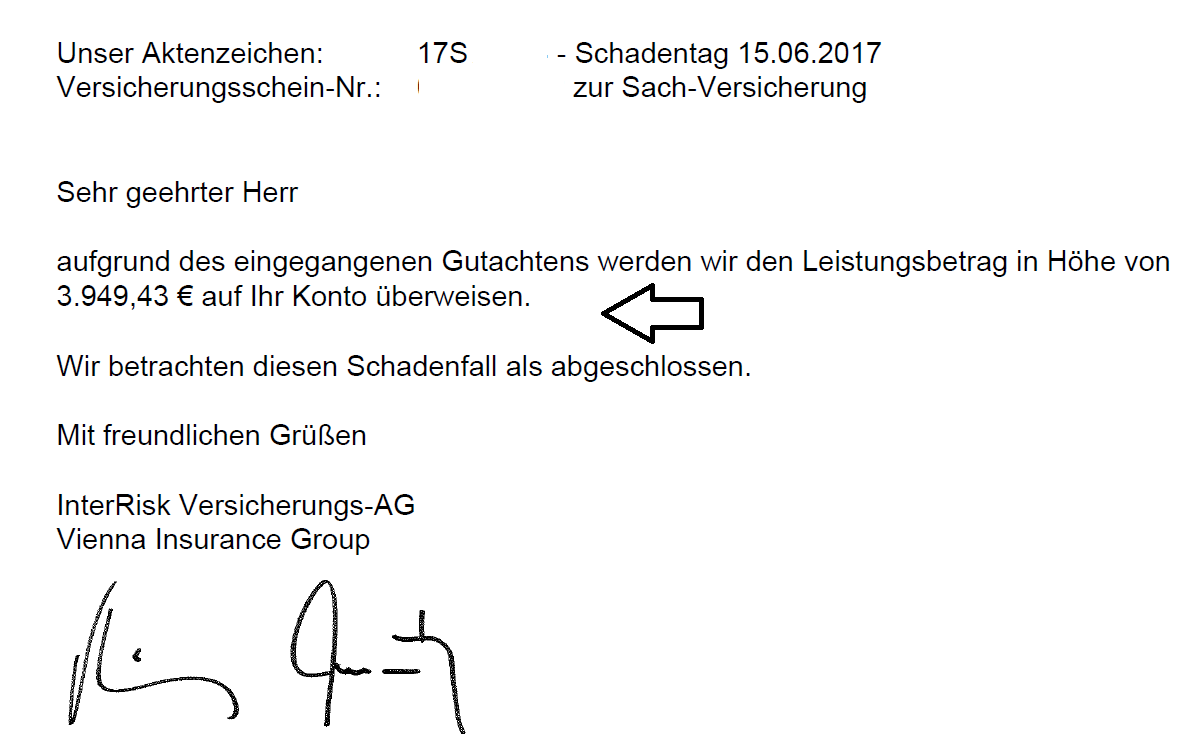

Hierzu ein Beispiel eines tatsächlichen Schadenfalles vom Sommer 2022:

Der Kunde war mit seinem als Wohnmobil umgebauten LKW auf Sardinien in Urlaub.

Eine Nacht schlief er in einer Ferienwohnung und flugs in dieser Nacht wurde in das Fahrzeug ein gebrochen und Hausratgegenstände im Wert von 8.000 € entwendet.

Er hatte seine Hausratversicherung noch wo anders und dieser Anbieter sah dafür keine Leistung vor. Mit einer „Best Leistungs Garantie“ hätte er vollen Ersatz erhalten.

Das Schlimme an der gesamten Situation ist oft:

Altverträge sind in der Regel teurer und beinhalten alle diese Punkte (oder zumindest einige davon) nicht.

Teilweise bekommen Sie eine neue Hausratversicherung mit sehr viel besserer Deckung für weniger Beitrag.

Das mag sich paradox anhören, ist aber oft so!

Haben Sie eine ältere Hausratversicherung und diese länger nicht mehr überprüft? Falls Sie in den letzten 5 Jahren keine Schadenfälle hatten, ist das jetzt Ihre Chance:

Hier direkt zum Hausratversicherung- Rechner klicken!

Über unseren digitalen Versicherungsordner „simplr“ funktioniert das total einfach +intuitiv wie folgt:

Klicken Sie auf Ihrem Dachboard zum Bereich Angebote, dort sind alle unsere Rechner hinterlegt:

Weiter geht’s zum Bereich „Hausrat“:

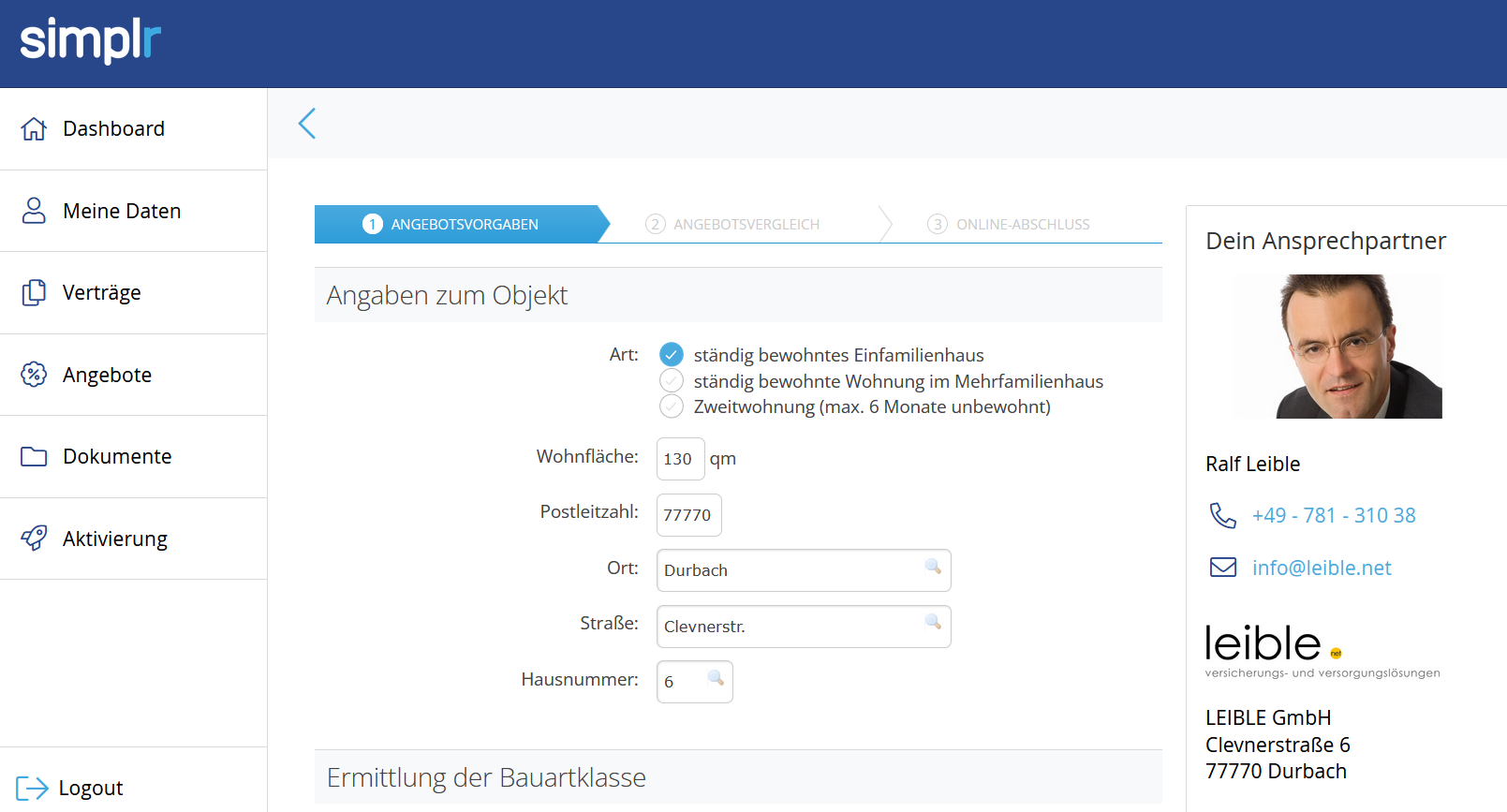

Nun öffnet sich der Rechner mit dem ersten Teil: „Angaben zum Objekt“. Wenn bereits bekannt, da Sie schon Kunde sind, befüllt der Rechner die Angaben zum Objekt und der Bauartklasse eigenständig. Ansonsten ist das für Sie mit ein paar Klicks und Angaben für Sie schnell erledigt:

Auf den Folgeseiten gegen Sie nun die Daten zur gewünschten Versicherungssumm ein. Vor eingestellt sind 650 € je QM-Wohnfläche; so ist der so genannte Unterversicherungsverzicht gewährt.

Wir empfehlen Ihnen, mindestens diese Summe zu übernehmen; gerne auch mehr und wenn möglich nicht weniger (Unterversicherungsverzicht bedeutet, dass der Versicherer, selbst wenn Sie mehr Summe hätten versichern müssen, keinen Abzug wegen der zu geringen Summe vornimmt). Der Versicherer verzichtet also darauf, einen Abzug im Schadenfall vorzunehmen.

Klicken Sie hier zur Berechnung einer Unterversicherung:

In dem Fall bekäme die Person bei einem Hausratschaden über 12.000 € lediglich eine Summe über 9.075 € ersetzt!

Weiter geht’s mit dem möglichen Einschluss von Fahrrad-Diebstahl:

Diesen empfehlen wir ihnen ausdrücklich, wenn Sie ein Fahrrad oder Fahrräder haben.

Sofern sich Ihr Fahrrad oder Ihre Fahrräder zum Zeitpunkt des Diebstahles außerhalb der Wohnung befanden, bekommen Sie dieses voll ersetzt, wenn es mit einem separaten Schloss abgesichert war.

Auch wenn Ihr Fahrrad schon älter und in nicht mehr gutem Zustand war; Sie bekommen es voll ersetzt!!!

Nun zu den Elementarschäden:

Elementarschäden können auch infolge Starkregen, Rückstau, oder Erdrutsch am Hausrat entstehen.

Oft wird hier ausschließlich das Augenmerk auf die Gebäudeversicherung gelenkt. Aber nein, auch am Hausrat können Elementarschäden entstehen.

Für einen geringen Beitrag können Sie die Elementarschäden mit versichern, was wir ihnen ausdrücklich empfehlen!

Zum Schluss der versicherbaren Möglichkeiten wählen Sie noch die Glasschäden. O.k., eine Verglasung bringt nie oder wenn, ist das nicht teuer, werden Sie vielleicht denken?

Na ja, je nach dem: Wenn Sie z.B. eine größere Terrassentüre haben, kann das schon mal teuer werden. Oder ein Ceran-Kochfeld ist heute in fast jedem Haushalt vorhanden, genauso wie eine Glastüre in der Dusche.

Wenn Sie in einer Mietwohnung wohnen, zählt zudem das:

Ihre Privathaftpflichtversicherung leistet zwar bei den so genannten Mietsachschäden, aber nicht für Schäden an der Verglasung Ihrer Mietwohnung.

Daher probieren Sie es doch einfach aus- ist gar nicht so teuer, wie Sie vielleicht denken.

Auf der letzte Seite vor dem Angebotsvergleich geben Sie noch an, ob Sie im öffentlichen Dienst tätig sind. Je nach Anbieter gibt es hier einen Rabatt auf den Beitrag.

Wichtig sind auch die Angaben zu einer eventuellen Vorversicherung und Vorschäden; Sie sind verpflichtet, hierzu wahrheitsgemäße Angaben zu machen.

Falls Sie in den letzten 5 Jahren mehr als 3 Vorschäden hatten, kontaktieren Sie bitte uns zu einem persönlichen Gespräch; tragen Sie einfach hier einen Rückruftermin ein:

Auf der Ergebnisseite brauchen Sie an den Filtern oben im nur die „Best-Leistungs-Garantie“ anzuklicken; so erscheinen ausschließlich die Premiumanbieter, die oft nur wenig teurer sind, als Anbieter mit „abgespeckten Leistungen“.

Zur Best-Leistung-Garantie hatten wir eingangs schon geschrieben; diese empfehlen wir Ihnen auf jeden Fall, das Sie heute nicht wissen, was morgen passieren kann.

Es ändern sich schließlich auch die Zeiten und damit mögliche Schadensszenarien.

Vor 10-20 Jahren kamen die Blitz-Überspannungsschäden öfters vor; heute eher selten, was wohl am besseren Überspannungsschutz liegt.

Heutzutage sind mehr Schäden infolge Fahrrad-Diebstahl zu beobachten, vor allem Fahrräder mit Antrieb, die Pedelecs sind in Diebeskreisen sehr „gefragt“.

Kein Wunder, hat sich doch spätestens seit Corona der Fahrrad-Boom extrem entwickelt.

Aber lassen Sie uns nun hier die Hausratversicherung mit Einschluss von Fahrrad-Diebstahl, Elementar und Glasbruch zu Ende führen:

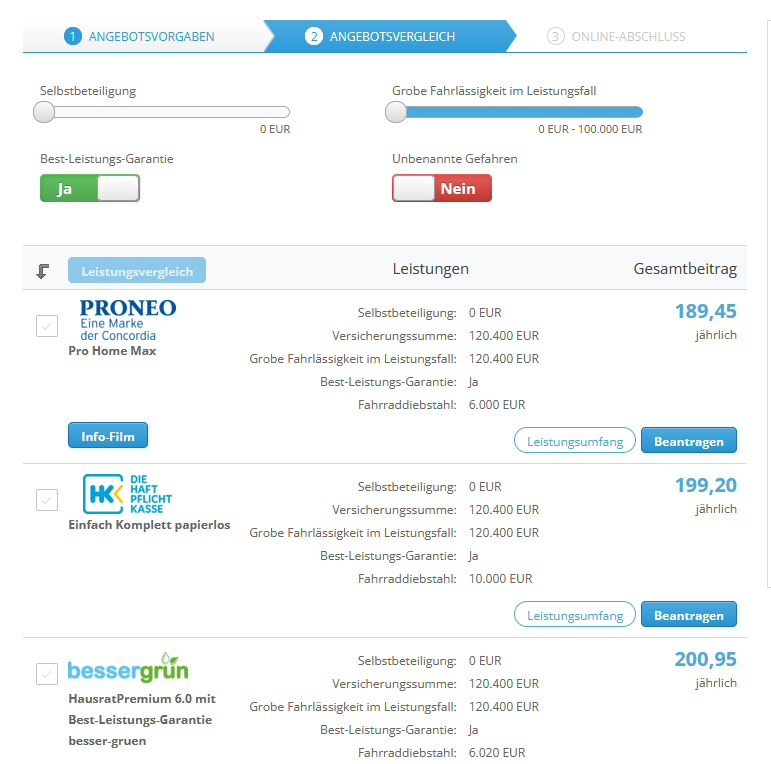

Bei Berücksichtigung einer Versicherungssumme über 120.400 € inkl. Einschluss von Fahrrad-Diebstahl bis zu 6.000 € und Einschluss der Elementarschäden, sowie Glasbruchversicherung sehen die Ergebnisse wie untenstehend aus.

Dabei haben wir nicht den Tarif für Beamte berücksichtigt und angenommen, dass zwar eine Vorversicherung besteht, aber keine Vorschäden aus den letzten 5 Jahren.

Die Best Leistungs Garantie haben wir wie Sie sehen berücksichtigt und hier nun die Gegenüberstellung der ersten 3 Anbieter im Vergleich:

Hier zum Vergleich der ersten 3 Anbieter klicken!

Aus diesem Vergleich sehen Sie nun, dass alle 3 Anbieter:

Proneo-eine Marke der Concordia Versicherung mit dem Konzept „Pro Home Max“;

Die Haftpflichtkasse mit dem Konzept „Einfach Komplett“;

Besser Grün (das ist die grüne Versicherungsvariante der NV Versicherungen) nach „Hausrat Premium 6.0″…

sehr gute Leistungen zu ähnlichen Beiträgen anbieten.

Unterschiede ergeben sich aus kleineren Details wie z.B. „Tief- oder Gefriergut“, was wir allerdings nicht für existenziell halten und außerdem berücksichtigen alle 3 Anbieter aufgrund der Auswahl die so genannte „Best Leistungs Garantie“, so dass dies keine Rolle spielt.

Siehe hier am Beispiel der „Markt Garantie der Concordia“:

Die Haftpflichtkasse bietet für Fahrrad-Diebstahl eine pauschale Absicherungssumme über 10.000 € an, die anderen beiden Anbieter „halten sich genau an die Vorgaben über 6.000 €“, was eigentlich üblich ist.

Also Fahrrad-Fans aufgepasst: Bei dem Anbieter „Die Haftpflichtkasse nach Einfach Komplett“ erhaltet Ihr ein sehr gutes Hausratversicherungsangebot mit hohem Einschluss von Fahrrad-Diebstahl!

„Weitere Besonderheiten“ wie z.B. der Papierlosnachlass Der Haftpflichtkasse, oder die Mehrleistung bei nachhaltiger Wiederbeschaffung von BesserGrün ergeben sich ganz zum Schluss des Vergleiches.

Nun haben Sie die freie Wahl: Welches ist Ihr Favorit?

Sobald Sie die Hausratversicherung über den digitalen Versicherungsordner simplr ab geschlossen haben, erscheint diese direkt in Ihrem simplr Portal.

Alles, was künftig passiert, wird in Ihrem simplr Portal erscheinen; Sie werden stets + tagesaktuell auf dem Laufenden gehalten!

Sie haben noch kein simplr Portal?

Macht nichts- melden Sie sich direkt hier an:

Sie haben Fragen zu Ihren Versicherungen, oder wollen einfach nur einen Rat?

Vereinbaren Sie direkt hier einen Termin mit Ralf Leible:

Nun freuen wir uns auf Ihren Anruf, oder Ihre E-Mail; wir helfen Ihnen gerne bei Ihren Versicherungsangelegenheiten weiter!

Das persönlich-digitale Team der LEIBLE GmbH aus Durbach; heute in Sachen Hausratversicherung- eine aus unserer Sicht stark unterschätzte Versicherungsart!!!